药企老板因偷税案蒙冤10年后被判无罪

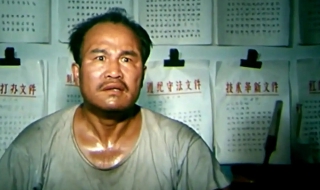

焦先生回忆起被冤枉入狱的经历,表情凝重。本报记者蒲东峰摄

58岁的焦占军原本有一家年营业额千万的制药厂,是同仁堂最大的经销商之一,还在河北省安国市拥有一栋商业大楼,然而事业正处在巅峰时,一桩偷税案却将他投入牢狱。经过多年的申诉上访,去年年底,河北省涞源县法院最终认定税务局适用法律错误,判决焦占军无罪,此时从他2001年开始被羁押算起,时间已经过去了10年。昨天,焦占军告诉记者,因他被羁押而引发的一系列经济纠纷仍在执行中。

税务检查后遭遇上百万罚单

生于1954年的焦占军是河北省安国市人,原本在政府机关当秘书,后来调到安国市中药材供销公司工作。安国市中药材供销公司从当地中药材市场药农手中收购中药材,初加工后供给同仁堂原料药材,同仁堂以成药返还给安国市中药材供销公司抵顶药材原料款。

1999年5月,安国市中药材供销公司变更为大仁药业有限公司(下称大仁药业),焦占军担任该公司法定代表人。此时大仁药业已经发展成为拥有员工100多人的民营中药企业,是同仁堂最大的经销商之一,还在北京设有分公司联合经营健都制药厂,有200多名员工,年营业额上千万元。

焦占军说,1997年底,为了便于成药销售,安国市中药材供销公司(大仁药业前身)在北京成立了中成药销售部,承包给北京人闫亚平经营。就是这个决定,让他遭遇了一场弥天大祸。

案件材料显示,2000年7月21日,河北省、市、县国税稽查局组成专案组对大仁药业公司纳税情况进行检查,发现大仁药业在销售中成药时,从1998年到1999年期间以“大头小尾”的方式填开万元版增值税专用发票,即分别填写四联销项发票,把存根联和报税务局的记账联(一、四联)少记销项收入,把给购货方的二、三联填写实际销售金额,虚假填开增值税发票179份,少计销售收入10790万余元。其中176张发票都是闫亚平开的,另外3张无法查清开具人。安国市国税局以该销售额乘以税率,认定大仁药业偷税183万余元。但同时还查出,大仁药业同一时期多交增值税52809余元。

2000年12月28日,安国市国税局以其认定的偷税额减去多交税款和已交款项,出具了安国税稽处字(2000)第特201号税务处理决定书,责令大仁药业补交税款158万余元,并加收滞纳金127万余元。

罚单成依据两人被定偷税罪

这一纸处罚决定仅仅是个开始。2001年7月3日,安国市公安局、检察院以税务局的处理书为依据,突然将焦占军刑拘,同年8月批捕。10个月之后,安国市检察院以涉嫌虚开增值税发票罪对大仁药业、焦占军和闫亚平提起公诉。

法庭上焦占军辩称,本案主体不对,事实不清,因为闫亚平已经和安国市中药材供销公司签有承包协议,因此闫亚平的犯罪行为与大仁药业和焦占军没有关系。检察机关起诉的罪名不能成立。而闫亚平却否认说,她并没有与焦占军签订承包协议,协议上的签名不是她写的,对检察机关指控的罪名没有异议。

2003年1月,安国市法院最终以偷税罪一审对大仁药业判处罚金366万余元,追缴违法所得183万余元;判处焦占军有期徒刑4年,并处罚金183万余元;判处闫亚平有期徒刑3年,缓刑3年,并处罚金178万余元。宣判后,焦占军上诉到保定市中级法院,中院以事实不清为由撤销原判发回重审。

发回重审后法院再判改缓刑

重审中焦占军提供了17份总额169万的税票,称是大仁药业应抵扣而未抵扣的税票。他提出,北京同仁堂给大仁药业的货都是带税商品,同仁堂作为第一纳税人已经纳税,大仁药业购货时已经按价税付款,有这些发票证实。但是由于同仁堂业务员分省、区承包推销业务,大仁药业借用其他省区的指标进货,造成增值税发票上填写的购货单位户头与大仁药业不一致,因此未能抵扣税款。但是进项税款已入国库,国家税款总体未流失,不属于偷税问题。

大仁药业从同仁堂购入货后,以低于进货价卖出,并未增值,不产生增值税。焦占军解释说,因为我国对中成药的市场价有统一规定,因此大仁药业在与同仁堂的合作中都是将中成药以低于进货价赔钱销售,然后从草药方面盈利以弥补亏空。

2003年7月20日,安国市法院将焦占军的刑期改判为有期徒刑3年,缓刑4年。有意思的是,法院判决书中虽然确认了焦占军提供的169万元的税票是大仁药业在购货时按票上价税付款,但却并没有因此否定偷税罪成立,而是作为“本案从轻情节予以考虑”。宣判次日,被羁押2年零17天的焦占军在缴纳了7万元的保证金后,被从看守所里放出来。

8年申诉路当事人几番轮回

焦占军说,被判处缓刑并释放后,他开始了漫长的申诉之路。在此后的8年中,此案经历了从上至下,从下至上的几番轮回。焦占军先是找到河北省人大,人大批转河北省高院后,省高院转到保定市中院,中院又转到安国市法院,但一直如石沉大海。直到4年之后的2007年11月,在河北省高院信访组的催办下,安国市法院才作出了驳回申诉维持原判的通知书。焦占军这才能申诉到保定市中院。2008年3月,保定中院再次作出驳回申诉的通知,焦占军无奈又申诉到河北省高院。

2009年3月,河北省高院作出再审决定,指令保定中院另行组成合议庭对此案进行再审。6个月后,保定中院作出刑事裁定,撤销原判,发回安国市法院重审。但安国市法院将案件退回中院。保定中院又将此案转到离安国市200多公里的涞源县法院再审。

异地再审理终定税务局有错

2011年5月12日,涞源县法院作出再审判决。判决书认为,安国市税务局作出的处罚决定中并未体现大仁药业的当期进项税额,而是直接以少记销售收入额乘以税率确定的偷税数额。大仁药业借用外省户头购货的17份增值税专用发票的价、税款,已由其在购货时缴纳,税务机关以购货单位名称与大仁药业不符为由,未抵扣这部分进项税,是适用法律错误。

按照国家税务总局1998年发布的66号文件规定,认定偷逃税数额时,应当从增值税缴纳的特点出发,根据纳税人的实际缴税情况,客观计算因偷税造成的国家税款损失。大仁药业借用外省户头购货缴纳了国家税款,在计算其偷逃销项增值税数额时,应当减去进项税额,其余为偷逃税额。而本案中,大仁药业虽然虚开增值税发票,但经过计算得出,该公司当期应纳税额为负数,因此公诉机关指控焦占军和闫亚平通过虚开增值税发票偷税,证据不足以认定大仁药业、焦占军和闫亚平偷逃增值税。经过涞源县法院审判委员会讨论决定,判决大仁药业、焦占军和闫亚平无罪。

判决后,涞源县检察院认为法院认定事实不清、适用法律错误,向保定中院提出抗诉,又经过保定检察院、安国检察院、安国公安局、税务局、法院联合查证半年,最后保定检察院认为抗诉不当,撤回抗诉。

2011年12月16日,保定中院终审裁定涞源县法院的判决生效。至此,焦占军才最终洗脱罪名。

■记者追访

焦占军 人生价值毁了

焦占军告诉记者,虽然现在法院宣判他无罪,但这起错案给他带来的连锁反应却是无法消除的,在他被羁押和上访的10年中,在北京联合经营的健都制药厂被卖,200多名职工下岗;大仁药业倒闭,公司的100多名职工失业;由于公司经营停顿,引发债务人连锁起诉,建筑面积3000平方米的商业大楼也因此停业。即使他得到国家赔偿,也远远无法弥补这些年的经济损失。

“这个案子,把我的人生价值给毁了”,焦占军说,他本来的商业梦想其实不止于两个药厂和一个商业大楼,2000年他曾在缅甸买了一片地,并计划在缅甸、泰国和老挝三个国家交界的金三角地区合作开发一片3万公顷的药材基地,但是意向书签好之后没多久,他就因涉嫌偷税罪被抓,开发计划无奈流产。

■专家说法此案当事人

纳税额为负数

昨天,财税法博士蔡巧萍告诉记者,本案中所涉的增值税,是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税已经成为中国最主要的税种之一,由国家税务局负责征收。目前增值税实行凭增值税专用发票抵扣税款的制度,增值税计算的方式为:应纳税额=销项税额-进项税额。

例如b企业从上游企业a采购原材料,以100元的价格购进,但b公司实际上要付给a公司的货款并不是100元,而是100+100×17%=117元。a企业给开具了一张117元的增值税发票,就是进项发票,这17元对b公司来说就是“进项税”,而a公司多收了这17元的增值税款并不归a公司所有,只是代收代缴,还要把17元增值税上交给国家。

b公司把购进的原材料加工成产品后出售给c公司,取得销售额150元,这时b公司要向c公司收取的是150+150×17%=175.5元,里面包括25.5元的增值税款,这就是b公司的“销项税”。

销项税25.5元-进项税17元=8.5元,就是b公司应缴的纳税额。而本案中由于大仁药业销售中成药时低于进货价,没有产生增值,因此销项税-进项税=纳税额为负数。

本报记者王秋实

登载此文只为提供信息参考,并不用于任何商业目的。如有侵权,请及时联系我们:tousu@nvwu.com

- 上一篇情感文章: 高三复读女生高考失利跳楼身亡

- 下一篇情感文章: 托救悬空女童小伙:没想过改变自己生活